Bancos sem barreiras - Dos balcões às apps móveis acessíveis a todos

Dezembro 7, 2023

Enquanto há alguns anos atrás tínhamos de fazer fila numa agência bancária para tratar dos nossos assuntos financeiros, agora podemos verificar o saldo da nossa conta e os extratos bancários, fazer transferências ou gerir investimentos, 24 horas por dia, 7 dias por semana, com apenas um clique no website ou na aplicação do banco. Os pagamentos também se tornaram mais fáceis. Muitos de nós já não dependemos de dinheiro físico e preferimos pagamentos contactless.

Os avanços tecnológicos permitiram que os produtos e serviços bancários ficassem mais eficientes e convenientes. Mas são verdadeiramente fáceis para todos?

Tarefas do dia-a-dia, que muitas vezes tomamos como garantidas, como pagar com cartão numa loja, levantar dinheiro no Multibanco ou transferir a renda, podem ser um desafio para uma grande parte da população - cerca de 1.3 mil milhões para ser exacto.

É aí que entra o design para a acessibilidade.

Compreender a acessibilidade

É isso mesmo, 1.3 mil milhões ou 16% da população mundial vivem com uma deficiência e espera-se que o número aumente, pois as pessoas vivem mais tempo. À medida que as pessoas envelhecem, estão mais propensas a sofrer problemas relacionados com a idade, como perda auditiva, cataratas ou problemas de mobilidade, que podem afectar a sua habilidade para interagir com produtos digitais.

Mesmo que não vivamos com uma deficiência ou não sejamos parte da população idosa, podemos deparar-nos com uma deficiência temporária, como um braço partido devido a um acidente na neve, ou experienciar uma limitação situacional, como estar em algum sítio onde não podemos ouvir áudio. Ora, se não podemos usar o braço para mexer o rato, precisamos que o website seja acessível com o teclado. Já se estamos numa biblioteca e nos esquecemos dos auscultadores, precisamos que os vídeos tenham legendas para percebermos o que está a ser dito. Nestes casos, estamos a beneficiar de funcionalidades desenvolvidas para pessoas com deficiência, que se destinam principalmente a pessoas cegas ou surdas. É por isso que a acessibilidade nos beneficia a todos. Esta ideia deu originem ao termo efeito “curb cut” (curb cut significa o rebaixamento nos passeios). Apesar do rebaixamento nos passeios ser pensado para pessoas com deficiências físicas, também facilita a movimentação de uma pessoa idosa com pouca mobilidade, ou a pessoas com carrinhos de bebé ou com malas de viagem.

O primeiro passo para uma organização que quer tornar os seus produtos ou serviços mais acessíveis é compreender os diferentes tipos de deficiência e, acima de tudo, que nem todas as pessoas com deficiência são iguais, nem precisam dos mesmos ajustes. A Web Accessibility Initiative do the World Wide Web Consortium (W3C) é uma fonte rica e fidedigna de informação sobre este tema.

No que diz respeito à acessibilidade digital, é também importante compreender que para que as pessoas com deficiência possam navegar na Internet, normalmente contam com a tecnologia assistiva. Os leitores de ecrã, por exemplo, são programas de software que permitem que pessoas com deficiência visual percebam o texto e as imagens apresentadas num ecrã de computador, através da renderização em discurso ou Braille.

O que é a acessibilidade na banca?

Fotografia de cottonbro studio no Pexels

Na indústria bancária e financeira, a acessibilidade significa capacitar todos, incluindo pessoas com deficiência e idosas, a usufruir dos produtos, serviços e instalações do banco, tornando-os convenientes e fáceis de usar.

Acreditamos que a acessibilidade na banca deve abranger 5 pontos principais do contacto cliente-banco:

- Instalações bancárias e serviços presenciais

- Documentos bancários (impressos e digitais)

- Cartões bancários e Multibancos

- Comunicação com o cliente

- Operações bancárias online e apps móveis

1. Instalações bancárias e serviços presenciais

Apesar das nossas visitas às agências bancárias terem reduzido significativamente nos últimos anos, devido aos muitos serviços agora disponíveis online, existem ainda algumas actividades, como abrir uma conta, contrair um empréstimo ou fazer um plano de investimento, que requerem a nossa presença na localização física do banco.

Em muitos países, os espaços bancários já estão sujeitos a regulamentos de acessibilidade obrigatórios. Isso significa que o projecto, o layout e a construção dos edifícios deve ter em conta as pessoas com deficiência, em particular com deficiências físicas, mas não exclusivamente. As melhores práticas podem incluir:

- Balcões de nível baixo ou com altura ajustável para que pessoas em cadeiras de rodas ou com diferentes estaturas possam aceder confortavelmente;

- Se os clientes têm de esperar pelo atendimento, disponibilizar assentos para que pessoas idosas ou com pouca mobilidade possam esperar mais confortavelmente;

- Permitir cães de serviço nas instalações;

- Providenciar rampas, corrimões e elevadores para pessoas com pouca mobilidade;

- Ter sinalização em Braille ou letras grandes, nos números das salas ou nas direcções, para que pessoas que são cegas ou têm baixa visão possam compreender a informação;

Botões de elevador com numeração em Braille. Fotografia de Freepik

- Providenciar sistemas de loops auditivos para tornar a comunicação com os funcionários do banco mais fácil para pessoas com aparelhos auditivos;

No Reino Unido, o Barclays tem pelo menos um balcão em cada agência com um sistema de loop auditivo fixo e um portátil para conversas que aconteçam noutro espaço. Fotografia de contacta

- Disponibilizar canetas de fácil aderência para pessoas que têm dificuldade em usar as mãos;

- Oferecer a possibilidade de encomendar carimbos de assinatura para que pessoas com deficiências de mobilidade possam assinar os documentos mais facilmente.

2. Documentos bancários (impressos e digitais)

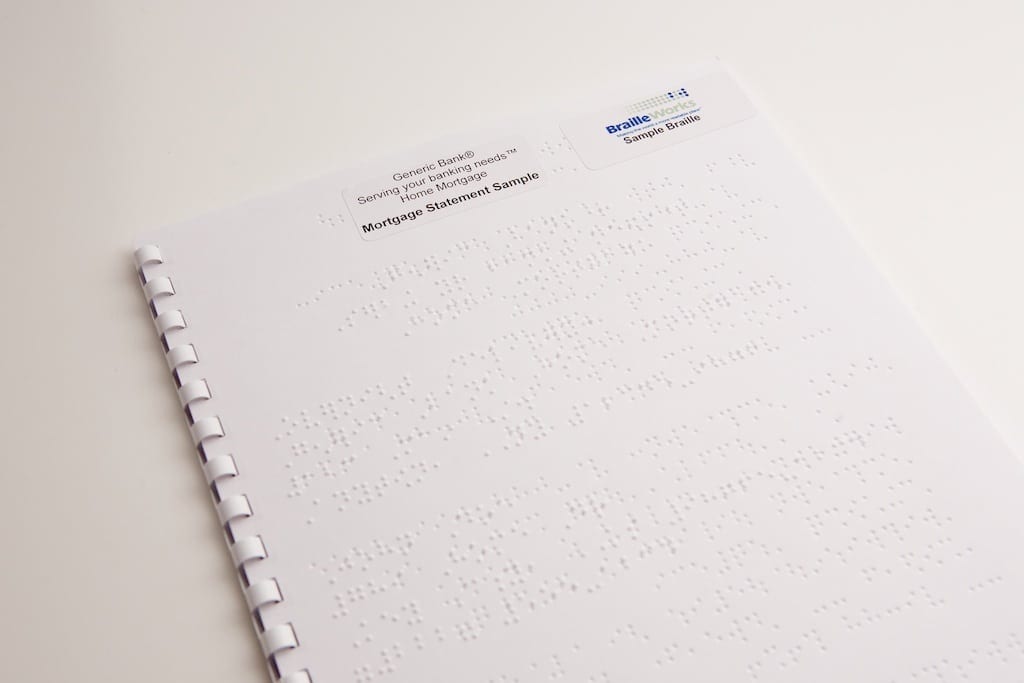

As pessoas cegas ou com baixa visão não serão capazes de ler a documentação entregue pelo funcionário do banco quando querem abrir um conta ou contrair um empréstimo. Assim, comunicações bancárias como extratos bancários, detalhes do cartão e do código PIN ou palavras-passe, devem estar disponíveis em formatos alternativos. Estes podes incluir Braille, impressão com letras grandes, papel com cor, linguagem simples e alternativas áudio.

Um exemplo de declaração de hipoteca em Braille pela Braille Works.

Em relação aos documentos financeiros disponibilizados no website do banco ou na app, o PDF parece ser o formato preferencial. Possivelmente porque é fácil de distribuir e torna a formatação consistente. Contudo, os PDFs são normalmente inacessíveis às que pessoas com deficiência que usam tecnologias assistivas.

Embora não haja necessidade de banir completamente os PDFs, devemos considerar se essa é realmente a melhor forma de partilhar a informação. Se é um formulário, por exemplo, o Google Forms ou um formulário web serão opções mais acessíveis. Já se o PDF é puramente informacional, o conteúdo pode ser partilhado numa página web, pois o HTML é normalmente mais acessível. Se não houver outra opção, os PDFs podem ser usados, desde que os documentos sejam criados de forma acessível desde o início e antes de serem convertidos nesse formato.

3. Cartões bancários e Multibancos

Fotografia de Ono Kosuki no Pexels

Se não forem acessíveis, os Multibancos podem ser um desafio, tanto para pessoas com deficiências motoras, como para pessoas que são cegas ou têm baixa visão.

Os Multibancos devem ser colocados num local sem barreiras físicas (escadas, por exemplo), e cumprir os requisitos de altura e alcance para que alguém numa cadeira de rodas possa aceder.

Para quem não consegue ver a informação no ecrã, os Multibancos “falantes” permitem que os clientes liguem os seus auscultadores e recebam instruções áudio. Desta forma, a aplicação deve ser totalmente acessível com tecnologia de leitor de ecrã. Depois de conseguirem ouvir as instruções, as pessoas cegas devem ser capazes de efectuar operações. É por isso que os botões devem ter Braille - normalmente, um ponto em relevo no número 5 para identificar o centro do teclado, um círculo em relevo no botão “confirmar” e uma cruz no de “cancelar”.

A aplicação do Multibanco deve também usar texto acessível (tamanho e tipo de letra) e cor apropriada com contraste elevado, para que pessoas com baixa visão possam perceber a informação no ecrã.

Para usarmos o Multibanco precisamos, claro, de um cartão. Se não tivermos qualquer deficiência visual, abrir a carteira e tirar o cartão de débito ou crédito que queremos usar não é um problema. Cada um tem o seu próprio design e é facilmente identificável. Mas e alguém com baixa visão ou cego? Como é que consegue distinguir qual é qual numa carteira cheia de cartões de forma idêntica?

O cartão de pagamento do banco ING com um recorte.

Em 2021, o ING foi o primeiro banco na Bélgica a introduzir o cartão de pagamento com um recorte para clientes com deficiência visual. Esta pequena, mas relevante característica permite às pessoas com baixa visão ou cegas identificarem que cartão estão a segurar e que parte devem inserir no Multibanco ou terminal de pagamento.

O cartão de pagamento do CaixaBank com um recorte e Braille.

Outra opção foi adoptada pelo CaixaBank que emite cartões em Braille para pessoas invisuais. O cartão tem também um recorte para ajudá-las a posicionar o cartão correctamente no Multibanco ou terminal de pagamento. Apesar de não ser possível no formato standard indicar a data de validade e o CVV, os clientes recebem um segundo cartão com essa informação, essencial se quiserem fazer compras online.

Se o PIN estiver correcto, o telemóvel do cliente apresenta uma confirmação áudio do estado de conclusão da transacção.

Um passo diferente para pagamentos mais acessíveis foi dado pelo banco Turco Papara que lançou o Voice Card, em 2023. Com ele, os clientes com deficiência visual podem assegurar-se que estão a pagar o valor certo num terminal de pagamento. Quando os clientes recebem o Voice Card, só precisam de emparelhá-lo com o telemóvel via NFC. Depois, quando querem pagar algo num terminal, só têm de se assegurar que o Bluetooth está ligado e podem então ouvir o valor da transacção.

4. Comunicação com o cliente

Já se questionou como é que alguém surdo ou com deficiência auditiva gere a comunicação com os funcionários do banco quando visita uma agência? Para resolver isso, vários bancos oferecem diferentes opções para os seus clientes.

O banco Canadiano BMO oferece assistência de um Intérprete de Língua Gestual profissional nos seus balcões, de forma gratuita. Os clientes que sejam surdos apenas necessitam de solicitar a presença de um intérprete na sua próxima visita. Para além disso, também permitem formas alternativas de comunicação tais como escrita de notas/mensagens ou levar um amigo ou familiar como intérprete.

No Reino Unido, para além da opção de marcar um atendimento com um intérprete, o Barclays oferece mais 4 opções:

- Se um cliente tem um “lipspeaker”, ou seja, uma pessoa ouvinte que foi treinada profissionalmente para ser fácil de ler lábios, o Barclays permite que estes falem em seu nome ao ligar para equipas do banco. Quando um cliente liga, o Barclays envia uma mensagem de texto para confirmar que é o próprio.

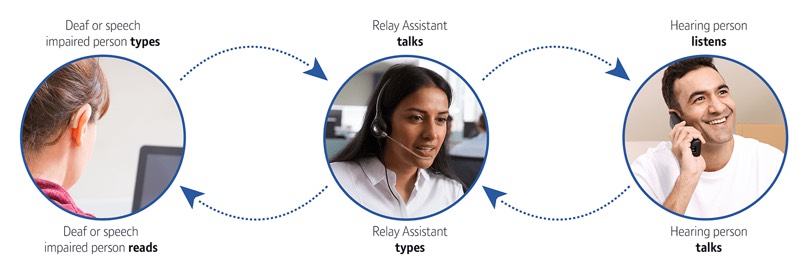

- O Barclays também permite que os clientes com dificuldades de audição e fala usem o serviço Relay UK para aceder aos seus serviços. Quando os clientes primem 18001 no seu telefone de texto ou computador e introduzem o número de telefone para o qual querem ligar, um operador junta-se à chamada e lê o pedido escrito do cliente para o funcionário bancário.

Uma chamada típica com o Relay UK.

- Se o cliente usar Língua Gestual Inglesa, pode usar o serviço SignVideo ao ligar para o banco. O serviço conecta-os com um intérprete que pode traduzir língua gestual para língua falada para o funcionário.

- O serviço SignVideo está também disponível quando um cliente que seja surdo ou tenha dificuldades de audição tem um atendimento numa agência. Usando a câmara do telemóvel, tablet ou portátil, o banco conecta-os a um intérprete do SignVideo, que poderá transmitir a conversa a um consultor bancário.

O Barclays UK parece ter bastante consciência das diferentes condições e deficiências dos seus clientes e da importância de ajustar o seu serviço para atender às necessidades de cada um. Encorajam as pessoas a informá-los de quaisquer requisitos específicos que tenham, e acrescentam uma nota discreta e confidencial à conta do cliente, para que os funcionários saibam disso cada vez que este telefona ou visita uma agência. Eles explicam como ajustam os seus serviços a um cliente com Dislexia neste vídeo.

5. Operações bancárias online e apps móveis

As operações bancárias online e móveis podem ser particularmente relevantes para pessoas com deficiência, pois permitem-lhes realizar transacções bancárias a partir do conforto da sua própria casa, sem o tempo e esforço necessário para se deslocarem pessoalmente a uma agência.

As pessoas com deficiência que usam tecnologia assistiva precisam que os websites e apps dos bancos sejam desenhados e desenvolvidos de forma correcta, para que não se deparem com barreiras que os impossibilitem de aceder à sua informação financeira.

Alguns dos problemas de acessibilidade mais comuns que as pessoas têm de enfrentar na utilização de websites e apps de instituições financeiras incluem:

- Linguagem complexa - Sendo uma indústria com bastantes termos técnicos e acrónimos, os bancos são há muito conhecidos por usarem uma linguagem complexa e jargão. Se tal pode ser desafiante para alguém proficiente na língua, quanto mais para alguém com fraca compreensão escrita ou deficiências linguisticas, ou até para clientes com uma formação linguística diferente (países com grande número de imigrantes, por exemplo).

Tornar o conteúdo acessível significa manter as frases curtas e evitar o uso de jargão. Uma boa prática pode ser também fornecer um glossário para que os clientes possam consultar as definições dos termos usados.

O banco Espanhol Bankinter disponibiliza um glossário com termos económicos e financeiros disponível no seu website.

- Navegação por teclado - As pessoas que não conseguem usar o rato devem ser capazes de usar um website apenas com o teclado. Estes utilizadores usam normalmente a tecla Tab para navegar pelos elementos interactivos de uma página (links, botões, campos de formulário, etc.). Para conseguirem navegar, devem ser implementadas uma série de práticas, nomeadamente:

- Um indicador visual de que elemento tem o foco do teclado;

- A ordem de navegação deve seguir a ordem visual da página;

- Um link “saltar para o conteúdo” que permite aos utilizadores saltarem blocos de conteúdo grandes ou repetitivos;

- Uma estrutura de cabeçalhos correcta para tornar a navegação mais fácil, pois os utilizadores de leitores de ecrã conseguem ouvir uma lista de todos os cabeçalhos e ir directamente para onde querem.

Navegar com o teclado no website do National Australia Bank, com um link de "saltar para o conteúdo principal" e os elementos que têm o foco com indicador visual.

- Tempo limite no login e formulários - Para pessoas com dificuldades motoras ou cognitivas, ter um curto espaço de tempo para introduzir a informação solicitada pode ser uma tarefa difícil, pois podem precisar de mais tempo para escrever ou ler o conteúdo. É por isso que os utilizadores devem ser alertados quando o tempo limite se aproxima, e dada a possibilidade de estendê-lo ou até desligá-lo.

- Formulários de inscrição - Os websites dos bancos têm frequentemente formulários para solicitar cartões de crédito ou fazer simulações de empréstimos. Contudo, há muita coisa que pode correr mal com formulários se não forem desenhados e desenvolvidos correctamente. As melhores práticas incluem:

- Os campos de formulário devem ser etiquetados para que pessoas que usem leitores de ecrã saibam que informação introduzir;

- Os campos obrigatórios devem estar claramente definidos;

- Os formulários longos devem ser divididos em secções mais pequena, pois preencher formulários complexos pode ser uma tarefa difícil para pessoas com deficiências cognitivas;

- Os erros devem ser comunicados de forma clara, informando sobre o que está mal e como o corrigir;

- Erros ou campos inválidos não podem ser indicados apenas através de cor.

- Considerar os leitores de ecrã - Se os websites não são desenvolvidos correctamente, as pessoas que usam leitores de ecrã podem não ser capazes de perceber muitos dos elementos (como texto, botões ou imagens) presentes em cada página. As imagens, por exemplo, devem incluir alt-text, ou seja, texto que descreva a imagem e que irá ser lido a alguém a usar um leitor de ecrã.

Como alguém cego que trata de questões bancárias online, Lily Mordaunt explica:

“Para além de consultar o meu histórico de transacções, posso querer transferir dinheiro a um amigo ou pagar uma conta. A forma de aceder a estas partes nas apps é através dos botões. Por exemplo, suponhamos que o botão apenas tem uma imagem e não texto. Nesse caso, o meu leitor de ecrã só irá ler a palavra “botão”, deixando-me sem ideia se estou prestes a abrir o Zelle [rede de pagamentos digitais] ou as definições da minha conta.”

Por que é a acessibilidade essencial para um serviço bancário moderno?

A acessibilidade não é apenas algo bom de se fazer. É de grande importância se as instituições bancárias querem criar experiências de qualidade, e não excluir pessoas de usar os seus produtos e serviços.

A legislação existente e futura torna-la obrigatória

O European Accessibility Act (EAA) resulta da necessidade de criar requisitos de acessibilidade comuns para todos os estados-membro da União Europeia, substituindo assim as diferentes regras de acessibilidade que cada país aplicava. O EAA cobre vários produtos e serviços, e prioriza a acessibilidade de produtos digitais. Os serviços bancários estão, claro, incluídos. Os países tinham até Junho de 2022 para aplicar o EAA na sua legislação nacional. Agora as empresas têm agora até Junho de 2025 para cumprir as leis e regulamentos.

“… a presente diretiva deverá estabelecer requisitos de acessibilidade comuns para determinados serviços bancários e financeiros prestados aos consumidores.”

Noutros países, como os EUA com o Americans with Disabilities Act (ADA) ou o Reino Unido com o Equality Act 2010, a acessibilidade é já um requisito obrigatório.

Pode atrair novos clientes e fidelizá-los

Com uma população envelhecida, o número de pessoas com alguma forma de deficiência irá continuar a aumentar. Os clientes existentes irão certamente continuar a usar os serviços bancários à medida que envelhecem, por isso garantir a acessibilidade irá assegurar que irão continuar a fazê-lo.

Mais do que 8 em cada 10 pessoas com deficiência optaram por não fazer negócio com um prestador de serviços devido a barreiras. As experiências frustrantes com uma organização irão afastar clientes, que acabam por escolher um concorrente.

Para além disso, quando pessoas com deficiência têm uma experiência negativa com uma marca, muitas vezes partilham-no com amigos e familiares, influenciando também a sua escolha.

Afecta a reputação do banco e proporciona vantagem competitiva

Ao assegurar que os seus serviços bancários são acessíveis, não irá apenas posicionar-se à frente de outras instituições financeiras, mas irá provar o seu compromisso com a quebra de barreiras e a criar uma impressão pública positiva.

É mais provável que os potenciais clientes dos dias de hoje escolham empresas que fazem da diversidade e inclusão um valor central. Um estudo mostra que sete em cada dez Millennials nos EUA consideram activamente os valores de uma empresa quando fazem uma compra - em comparação com 52% de todos os adultos online nos EUA.

Como abordar a acessibilidade digital na banca

Adoptar uma mentalidade em que a acessibilidade é posta em primeiro lugar

Muitas organizações pensam erradamente na acessibilidade como algo interessante de se ter, e que não vale o tempo, esforço e dinheiro, mantendo assim o investimento no mínimo.

Uma estratégia que mete a acessibilidade em primeiro lugar rejeita essa ideia e significa que as organizações vêem a acessibilidade como uma necessidade. A acessibilidade é estão considerada e priorizada desde o início de cada projecto, quer este seja a construção de uma nova agência, o design e desenvolvimento de uma nova app ou a actualização de conteúdo no website.

Para que tal aconteça, é preciso assegurar que a acessibilidade é parte do conhecimento base de todos na equipa, não sendo apenas colocada nos ombros de um único designer ou developer. Ao tomar esse caminho, este arrisca-se a tornar-se o colega “chato” que está sempre a chamar à atenção dos outros colegas sempre que desenvolvem algo inacessível ou, eventualmente, tiram uma licença ou mudam de emprego, deixando a equipa com uma lacuna no conhecimento de acessibilidade.

Um dos aspectos mais valiosos ao considerar as necessidades e habilidades especiais de todos os potenciais utilizadores é inclui-los no processo de design, através de focus groups, testes de usabilidade e outros métodos de investigação.

Consciencializar e formar

Um dos principais problemas é que as pessoas que trabalham na indústria bancária não estão suficientemente conscientes dos desafios que as pessoas com deficiência podem enfrentar ao utilizar os seus produtos ou serviços, quer sejam estes físicos os digitais.

É assim extremamente importante consciencializar sobre o que é a acessibilidade, tanto os responsáveis por desenhar e implementar os produtos bancários, como aqueles que recebem os clientes nas agências ou falam com eles por e- mail ou telefone.

O banco Canadiano HSBC tem uma formação em acessibilidade obrigatória para 8000 dos seus funcionários, para que possam estar mais conscientes das necessidades de seus clientes. O mesmo acontece com o Laurentian Bank com a equipa a ter de completar uma formação anual para aumentar a conscientização sobre deficiência e acessibilidade.

Ouvir os clientes

Fotografia de DCStudio no Freepik

Um estudo conduzido nos EUA, descobriu que os utilizadores de internet que são cegos ligam, em média, uma vez por semana ao apoio ao cliente de uma empresa devido à inacessibilidade do website. 90% dos entrevistados referiram que telefonam regularmente ao apoio ao cliente para reportar um problema, apesar de já terem abandonado a transacção - e decidiram usar outra empresa, quando possível.

Ao lidar com problemas de acessibilidade, não ignore o feedback dos seus clientes. Vejamos o exemplo de alguém que é cego e não consegue usar o seu website com um leitor de ecrã. Cenário 1: podem desistir e simplesmente procurar um banco que ofereça um serviço digital mais acessível. Cenário 2: podem contactá-lo para informar sobre os problemas que estão a experienciar. Eventualmente, se percebem que suas preocupações não foram atendidas, podem optar por outro banco ou, em última análise, abrir uma acção judicial contra si por discriminação. Nos Estados Unidos, 2235 das 11.000 acções judiciais relacionadas com a ADA foram contra serviços financeiros.

Responder e resolver as reclamações dos clientes sobre os seus problemas de acessibilidade, irá assegurar que estes estão satisfeitos com o seu serviço e reduzir a probabilidade de enfrentar implicações legais.

No website do Scotiabank, encontramos uma página web inteiramente dedicada às reclamações sobre os seus serviços. Também o Canadian Western Bank explica como dar feedback numa página dedicada apenas ao processo de feedback sobre acessibilidade.

Informar os clientes sobre o que podem esperar

Se oferece recursos e opções acessíveis, informe os seus potenciais e actuais clientes. Isso irá facilitar-lhes a escolha entre si ou um concorrente que melhor atende as suas necessidades.

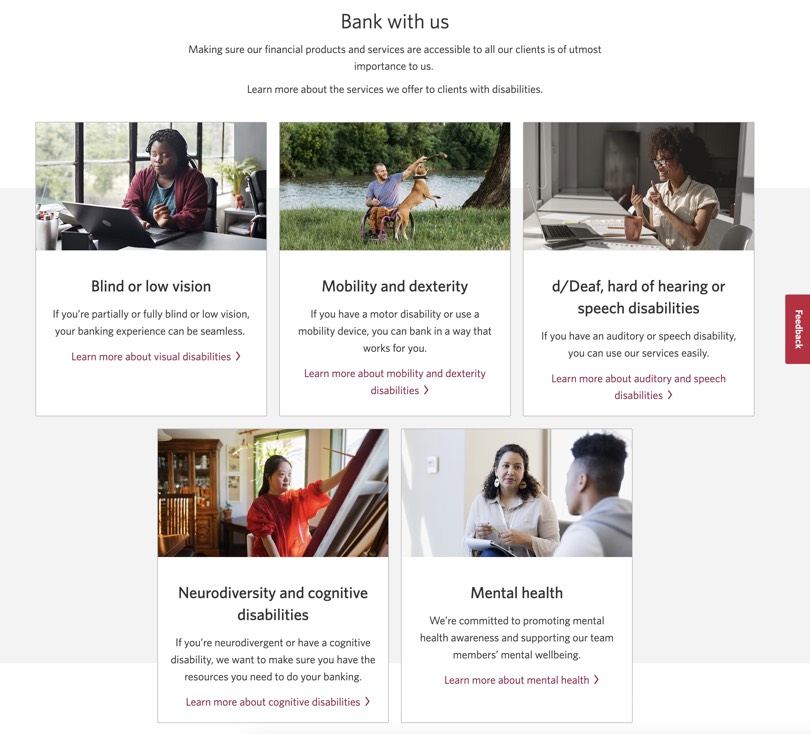

O banco Canadiano CIBC mostra o seu compromisso com a acessibilidade numa página web onde os clientes podem aprendem mais sobre os serviços que o banco oferece, de acordo com cada deficiência.

Recorrer a especialistas em acessibilidade

Apesar de ser possível treinar a sua equipa para tornar o website ou a app acessível, a acessibilidade web é uma área complexa. O mais certo é não conseguirem a formação necessária e corrigir tudo num curto espaço de tempo. É por isso que pode colaborar com um especialista em acessibilidade, que irá ter o conhecimento necessário para assegurar que a sua presença digital pode ser usada sem limitações. Este irá certamente começar por realizar uma auditoria de acessibilidade e informá-lo onde é que os utilizadores estão a encontrar barreiras. A partir daí, irá apontar a direcção certa até à conformidade com a acessibilidade.

Acessibilidade nos bancos Portugueses

Basta apenas uma rápida pesquisa online nos websites de vários bancos a operar em Portugal para ver que há ainda um longo caminho a percorrer no que respeita à adaptação dos serviços a pessoas com deficiência.

Dos dez websites dos maiores bancos que consultámos, apenas cinco têm uma página web dedicada à acessibilidade. Desses cinco, três focam-se maioritariamente na acessibilidade digital, um apenas refere a acessibilidade física e outro fala do esforço para eliminar tanto barreiras físicas como tecnológicas.

Até os que dizem seguir as recomendações do WAI, falham no seu cumprimento. Botões sem uma etiqueta adequada ou imagens sem um alt acessível são alguns exemplos dos erros comuns que encontrámos.

No exemplo acima, o botão não tem uma etiqueta adequada. Ao usar um leitor de ecrã, um utilizador cego irá apenas ouvir "botão", ficando sem ideia de que lhe permite aceder à funcionalidade de pesquisa. Depois vemos um exemplo de uma imagem com um alt text completamente inútil. Um utilizador de leitor de ecrã irá ouvir "Info: image". A imagem é também um link que permite o acesso à página web do simulador de empréstimo, algo que um utilizador cego desconhecerá totalmente.

Nenhum dos websites de bancos a operar em Portugal parecem mencionar formas alternativas de contacto para pessoas com limitações que não conseguem usar os métodos tradicionais.

Depois de vermos websites de bancos de outros países (como o Canadá, os EUA, o Reino Unido ou a Escócia) é bastante claro que estão bastante longe no que diz respeito a adaptar os seus serviços a pessoas com diferentes limitações. Vários websites apresentam os serviços que oferecem organizados por deficiência, tornando mais fácil às pessoas com certa limitação acederem directamente aos serviços que o banco oferece de acordo com as suas necessidades.

O CIBC e o Barclays organizam as suas páginas web sobre acessibilidade por deficiência.

Em alguns países, associações de bancos juntaram-se para definir padrões comuns de acessibilidade. Vejamos o exemplo da Australian Banking Association que escreveu “Every customer counts — Accessibility Principles for Banking Services”, um documento com princípios para “garantir que os serviços bancários na Austrália estejam numa posição ideal para oferecer a melhor acessibilidade e experiência inclusiva para os seus utilizadores”. Ou a Canadian Bankers Association que esteve activamente envolvida no processo de consulta que levou ao Accessible Canada Act de 2019.

Claro que estamos apenas a comprar a informação que os bancos apresentam nos seus websites sobre os seus esforços de acessibilidade. Tal não significa que os bancos que operam em Portugal não respondam às necessidades dos seus clientes com deficiência, caso estes o solicitem. Contudo, ao serem claros sobre que serviços de acessibilidade oferecem, os bancos fazem com que seja mais fácil alguém com limitações escolher melhor com qual instituição quer fazer negócio.

A acessibilidade compensa

Do entretenimento ao ensino, das compras de mercearia à procura de emprego, tudo o que fazemos hoje em dia é digital. Isso inclui as finanças pessoais e bancos. Todos, incluindo pessoas com deficiência e idosas, têm o mesmo direito de gerir as suas finanças pessoais, contratar um empréstimo ou abrir uma conta-poupança de forma independente, segura e fácil. Tal só acontece se as instituições bancárias começarem a ver a acessibilidade como algo essencial e a construírem os seus produtos e serviços tendo em conta as diferentes habilidades das pessoas que os usam.

Se uma pessoa com deficiência não consegue simular uma hipoteca ou consultar as condições dos diferentes planos de poupança-reforma, não estará certamente disposta a gastar e confiar o seu dinheiro ao seu banco. Contudo, se lhes for oferecida uma experiência perfeita, é mais provável que queriam fazer negócio consigo.

As empresas do sector público e privado têm agora menos de dois anos para cumprir com o EAA. Melhor do que correr à última da hora, é ser pro-activo e começar a avaliar a acessibilidade dos seus produtos e serviços.

Assegurar o direito de todos e construir uma sociedade mais inclusiva diz-nos respeito a todos. E os serviços bancários não podem ser excepção.

Quer oferecer um serviço acessível a todos?

A Xperienz pode ajudá-lo a avaliar se todos os utilizadores conseguem navegar e completar as tarefas necessárias no website ou app da sua instituição bancária.

Realizamos auditorias de acessibilidade para avaliar a conformidade com as directrizes do WCAG, identificando erros e apresentando uma possível resolução para que possam ser facilmente resolvidos pela sua equipa. Conduzimos também testes de usabilidade com utilizadores com necessidades especiais que permitem identificar possíveis necessidades, dificuldades ou obstáculos na utilização do website.

Fale ConnoscoArtigos Relacionados

-

Baseado em prompts - O nascimento de um novo modelo de interacção Homem-máquina

A forma como o Homem interage com a tecnologia tem evoluído significativamente ao longo de décadas - e ainda está em constante evolução. A ascensão da inteligência artificial (IA) e do processamento de linguagem natural (PLN) revelou uma nova forma de interacção - os prompts.

-

Um vislumbre do futuro - Aqui estão as tendências de UX Design que esperamos que dominem 2024

As tecnologias e ferramentas emergentes influenciam constantemente a forma como as pessoas utilizam a Internet e interagem com produtos digitais. E à medida que os comportamentos e preferências dos utilizadores evoluem, os designers devem acompanhar as novas ferramentas e soluções para oferecer interfaces e experiências de utilizador que atendam às necessidades de um público cada vez mais exigente.

-

Como podem as seguradoras tornar os seus produtos digitais mais acessíveis?

Milhões de pessoas que vivem com uma deficiência têm grandes dificuldades no acesso a informação online importante, pois os websites e as apps são desenvolvidos com grandes barreiras de conteúdo e tecnológicas. E os websites das seguradoras não são excepção.

-

Bancos sem barreiras - Dos balcões às apps móveis acessíveis a todos

Na indústria bancária e financeira, a acessibilidade significa capacitar todos, incluindo pessoas com deficiência e idosas, a usufruir dos produtos, serviços e instalações do banco, tornando-os convenientes e fáceis de usar.

-

Design para um mundo melhor - Como trabalhar em conjunto e aplicar abordagens de design está a melhorar a vida das pessoas

9 de Novembro é o Dia Mundial da Usabilidade 2023. O tema deste ano é Colaboração e Cooperação, e pretende focar-se em como podemos trabalhar juntos para criar soluções, tanto globalmente como localmente, para resolver os maiores problemas do mundo.

-

Seja um Agente de Mudança - Veja estes recursos para o ajudarem a construir designs mais éticos

O papel do designer de hoje vai muito além de simplesmente criar interfaces e experiências bonitas. Já não podemos desenhar sem considerar as consequências de como o que estamos a criar impacta os indivíduos, a sociedade e o mundo.

-

E-commerce e Acessibilidade - Criar uma experiência de compra online inclusiva

É tempo das lojas online melhorarem a acessibilidade dos seus websites e assegurar que oferecem uma experiência inclusiva para todos.

-

O futuro é hoje - Como podemos tirar partido da IA para melhorar o nosso trabalho de UX Design

A IA tem-se tornado uma grande parte de várias áreas da nossa vida, e o UX Design não é excepção. Está, de facto, a tornar-se cada vez mais aplicável ao processo de design de UX.

-

Conduzir testes de usabilidade com pessoas com deficiência

Com base na nossa experiência a conduzir testes de usabilidade com utilizadores com deficiência, partilhamos alguns aspectos a ter em consideração ao planear e conduzir investigação com pessoas com deficiência, de forma a garantir que tudo corre bem e que são recolhidas informações úteis.

-

Accessibility Compliance App - by Xperienz. Uma ferramenta útil na correcção de erros de acessibilidade.

Para simplificar a apresentação da avaliação de acessibilidade dos websites, a Xperienz criou a app Accessibility Compliance. Começamos por fazer um inventário de conteúdos no qual fazemos a recolha exaustiva de todas as página do site. Depois, procedemos à avaliação de cada página e listamos todos os pontos que precisam de correcção.

-

O que reserva o futuro? - Aqui estão as tendências de UX Design que esperamos que dominem 2023

As empresas devem manter-se actualizadas sobre as tendências de experiência do utilizador e de design de interfaces, por isso seleccionámos 7 tendências que já estão a causar, e irão certamente continuar a causar, impacto no desenvolvimento de websites e apps.

- Consciencializar para a Acessibilidade Web [Infografia] - Dia Internacional das Pessoas com Deficiência

-

Por que contratar serviços de UX externos quando já se tem uma equipa de UX interna?

Mesmo que tenhamos uma equipa de UX design interna, pode haver alturas em que recursos adicionais e conhecimento profissional podem revelar-se úteis. Contratar uma equipa de UX externa pode ser exactamente o que a empresa necessita para ser bem sucedida em todos os projectos.

-

Saúde e UX: quando o design tem potencial para salvar vidas

Uma boa experiência com serviços e tecnologia de saúde, que é tanto útil, como acessível e fiável, pode fazer uma grande diferença em melhorar o bem-estar das pessoas, bem como o trabalho dos profissionais de saúde.

-

Confiança - Quebrá-la ou Construí-la Através do Design

A confiança é mais valiosa agora do que nunca. 68% dizem que confiar numa marca que compram ou usam é mais importante hoje do que no passado (Edelman, 2019). Vivemos num mundo digital cada vez mais vasto, onde cada vez mais interagimos e transacionamos online. Ao mesmo tempo, ansiamos constantemente por interacções baseadas na confiança em ambientes digitais. Questões como “Serão os dados pessoais que forneço aqui usados de forma errada?”, “O meu email será usado para me enviarem spam incessantemente?” ou “Quero mesmo partilhar os meus dados bancários com um website do qual nunca ouvi falar?” terão certamente passado pela nossa cabeça mais do que uma vez.

-

Sprint de Inovação - Explorar e validar uma direcção de negócio em 2 a 4 semanas

Durante um Sprint de Inovação, um novo método criado pela Xperienz, a equipa do Sprint junta esforços com a equipa da organização e, em 2 semanas (mínimo), identificam três direcções estratégicas de negócio, tendo em conta o estado e estrutura actual da organização. Estas ideias inovadoras são prototipadas e testadas e, no final, a organização saberá qual o melhor caminho a seguir.

-

Criar experiências digitais acessíveis

A acessibilidade é de grande importância para as organizações que oferecem produtos e ferramentas web. Os problemas de acessibilidade podem afectar não só a usabilidade de um website para pessoas que tenham deficiências mas também para aquelas que não têm. Ao oferecer produtos acessíveis, as organizações mostram que são inclusivas, alcançam um mercado mais alargado, estão em conformidade com a legislação e oferecem uma melhor experiência. Para todos.

-

Investigação com Utilizadores Rápida e Simples

Prazos e orçamentos apertados não são desculpa para descartar a investigação com utilizadores, especialmente quando todos sabemos como é essential para garantir que apresentamos produtos fáceis de usar. A investigação rápida e simples é uma óptima forma de obter informações sobre os utilizadores rapidamente e dentro do orçamento.

-

10 Más Práticas na Investigação com Utilizadores que irá querer evitar

Alguns podem pensar que a investigação com utilizadores é tão simples como observar as pessoas a realizar algumas tarefas num website ou colocar-lhes algumas questões, mas a investigação com utilizadores não é definitivamente um passeio no parque. Vejamos alguns dos erros que podem surgir ao planear e conduzir investigação.

-

Ilustrações responsivas

Pode a mesma ilustração ser usada da mesma forma num ecrã desktop, num tablet ou num smartphone? Como é possível fazê-las parecer bem em todos os ecrãs sem perder qualidade ou a ideia que a marca pretende transmitir?

-

O Papel do Design na Transformação Digital

É tempo da equipa de design ocupar um lugar na mesa dos grandes, uma vez que pode providenciar know-how enriquecido sobre a experiência do utilizador que, em última análise, irá enriquecer a experiência completa.

-

Por que precisamos de ferramentas paramétricas de design de IU

Em Design, paramétrico refere-se a um processo baseado num pensamento algorítmico que utiliza parâmetros e as suas inter-relações para definir uma forma geométrica (que podem ser botões, secções, painéis, etc.). O design de um objecto é então substituído pelo design do processo que gera esse objecto.